「資産運用をはじめる、最初の方法4つ」

500名以上の医師が実践している、資産設計プログラム「自分4.0」、自立型投資環境に導く資産管理プログラム「My Life」を運営しています。

代表の川口一成です。

お知らせ

今回は「資産運用をはじめる、最初の方法4つ」を、具体的なアクションプランまで解説していきます。

なぜ4つも解説するのかというと、1つしか方法を知らないと、成功が偶然だったり、人によっての偏った部分しか見つけられないことがあるからです。

これから解説する4つの方法を使って、いろいろな角度から考えることで、資産運用=人生の成功に確信を持つことができます。

「成功」という言葉をよく使うと思うのですが、「成功」とは自然とできている状態のことです。

自然とできることなので「習慣」「仕組み」とも言ってもいいですね。

私は「成功」とは、無理している状態ではなく、自然な流れのの中で、スケジュールをこなすように上手くいかせることだと思っています。

具体的には

- 自然と先のことがイメージできている

- 自然と解決のイメージが持てている

- 自然とイメージ通りに事が進む

こういうものが成功にあたります。

これならあなたにも経験は、ありそうな気がしませんか?

自然とできることが「成功」の条件です。

自然にできるといっても、型を覚えて、定着させていく必要はあります。

自然にできるといっても、型を覚えて、定着させていく必要はあります。

私が習っていた空手では、基本1番の型は、「四股立ち正拳突き」でした。

空手道の立ち方 より引用

関係ないですけど、こんなカンジです(笑)

繰り返すことで、自然に技として進化していきます。

資産運用のはじまり

資産運用のはじまりは、無条件で、自分の資金を手にするところからはじまります。

例えば、はじまりとして

- 可処分所得から生活支出を引いた、余剰資金

- 相続、贈与などで入ってき資産

- 保険金、解約金などの一時所得

- 外部資本、借りてきた資産

というようなはじまりがあります。

ここでは医師の方に多いだろう、1.余剰資金、ついて考えてみましょう。

どんな経済的成功者も、最初は、「黒字」を積み立て、原資を増やし、収入を生む資産に投資していく、、、この流れは一緒です。

何世代前から、帝王学的に資産管理の方法を伝承している家系なども、ありますが、どの人も、どの家族にも、はじまりはあります。

国にも、家族、個人でも経常収支があり、つまり、「黒字」「赤字」です。

この「所得ー支出=黒字」について、考えることからはじまります。

さらにいうと、所得といえば、働いて得る、「労働所得」を先にイメージすると思いますが、別に「資本所得」というのもあります。

人口の99%人は、[労働所得>資本所得]の状態で、資本所得が、あまりに小さいので、無視している人がほとんどです。

この「資本所得」という、最初は、「小さな芽」を見つけていくことが大切です。

銀行預金の数円の利息、保険積立金の配当金、、、最初は、小さな小さな金額です。

自分には、資本所得なんてない!と思われる方も、通帳をよく見たらみつけることが出来るでしょう。

利息が生まれるなら、そこには必ず「資産」があります。

資本所得は自分が自然と入ってくるもので、自然だから、見逃しがちです。

これからそれを、4つの方向から見つけていきましょう。

資産運用を定着させて人生を成功させる方法 [1の型]

1.黒字を自然に貯める

1.黒字を自然に貯める。そして、口座は分けましょう。

この仕事をやっていると、ただ、滞留しているだけで、資産に意味付けができていないケースをよく見ます。

なぜ分けるのでしょうか?

それは、ここまで説明した通り成功とは、自分が当たり前に自然にできてしまうことだからです。

つまり、当たり前すぎて自分ではなかなか気づけないものなので、口座や資産を分けて、資産に意味付けしたり目的を持たせていきましょう。

「黒字」について考えることが資産運用の「はじまり」と伝えましたが、自然にスルーしている人が多いです。

資産運用は、時間で、お金を増やせますし、利息は、さらなる、利息を生んでいく性質があるので、「小さな芽」の段階から、意識しましょう。

だから、口座を分けて、資産に意味付けをして、ゆくゆくは、資産所得となっていくように育んでいきましょう。

当たり前すぎて自分では分からない

例えば、、、

労働集約型の医院を経営しているとしたら、利益の一部は、利息生む資産に代えておいて、次の期は、少し、そこからの利益が出て、また、一部を資産に代えておく、できれば、資産に代える時に、「節税」ができたら、なお良しですが、労働集約型から、資本集約型への転換させていく、、、そんな感じです。

医院経営に置き換えて考えて、当たり前に、なりにくい話題で例え話をしましたが、自然にスルーせず、習慣にして、自然にできるようにしておきましょう。

資産運用を定着させて人生を成功させる方法 [2の型]

2.「複利運用」と「レバレッジ」を知ろう

では、「黒字」を貯めて、どうしていけばいいでしょうか?

知るべきは2つあります。

- 1つ目は「複利運用」というシンプルな法則です。

- 2つ目が「レバレッジ」という手法です。

カンタンに用語を解説すると、[福利とは・・・利息に利息がつくこと。]となる。

利息に利息がつくから、雪だるま式に増え続けるという原理です。

1つ目は簡単に、黒字の余剰資金を、シンプルに複利、長期運用するだけです。

原資が小さい段階では、資産運用と思いにくいですが、できるだけ早くにやっていれば、人生の後半では、戦略的な資産運用の段階へとステージアップできるでしょう。

2つ目ですが、レバレッジという言葉を知りましょう。

言葉の使い方は、「レバレッジをかける」という言い方をしますが、自己の信用力や、自己資金を担保に外部資本を持ってきて、総資産を大きくして運用するという意味で使います。

なぜ一見、複雑そうな言葉を出したかというと、、、住宅購入のイメージがわかりやすいからです。

少ない自己資金と個人の信用で家を買うという、いわゆる「レバレッジをかける」ことなので、わかりやすいイメージだと思います。

先に家主になって、本来、払う家賃を、返済にして、資産にするという資産運用の1つといえます。

レバレッジは、先に大きく、福利運用は、後に大きく、なる手法なので、組み合わせれば、最強の考え方になります。

若さ、未来に受け取る給与の多さ などで、現在価値が高くなるのが、キャリア形成期で、その担保力を使っていく戦略はありです。

これを知ると、あなたが才能を使えている時は、すごい価値があることがわかって非常に楽しいですね。

資産運用を定着させて人生を成功させる方法 [3の型]

3.ライフプラン診断を使う

ライフプラン診断を使うことによって、自分がどんな状態で、客観的、科学的、統計的に知ることができます。

ところが、ライフプラン診断のツールってめちゃくちゃあるので、僕自身もどれがいいのかわけが分からない状態になっていました。

基本を知るぐらいなら、無料ツールでいいので、公平そうなのをリンクにはっておきます。

日本FP協会:https://www.jafp.or.jp/know/lifeplan/simulation/

金融庁:https://www.fsa.go.jp/policy/nisa2/lifeplan_sim/index.html

全国銀行協会:https://www.jafp.or.jp/know/lifeplan/simulation/

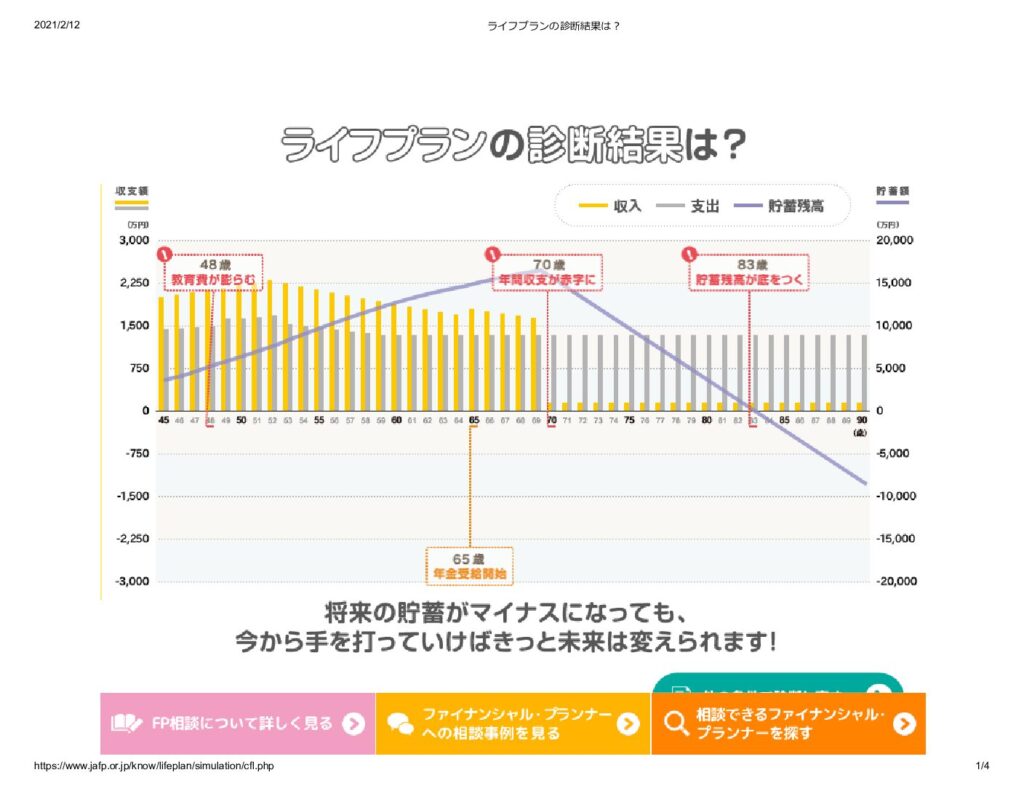

私もこの機会にやってみました。

なんと、将来の貯蓄がマイナス⁉になっています。

原因は、生活費・交際費の多さもありますが、実は、このライフプラン診断は、資産運用が全く考慮されていないのです。

単純に、貯まったお金を、引退後に切り崩すだけのシュミレーションで、ただ、本当に、何もしなければこのシュミレーションのようになりますので、注意が必要です。

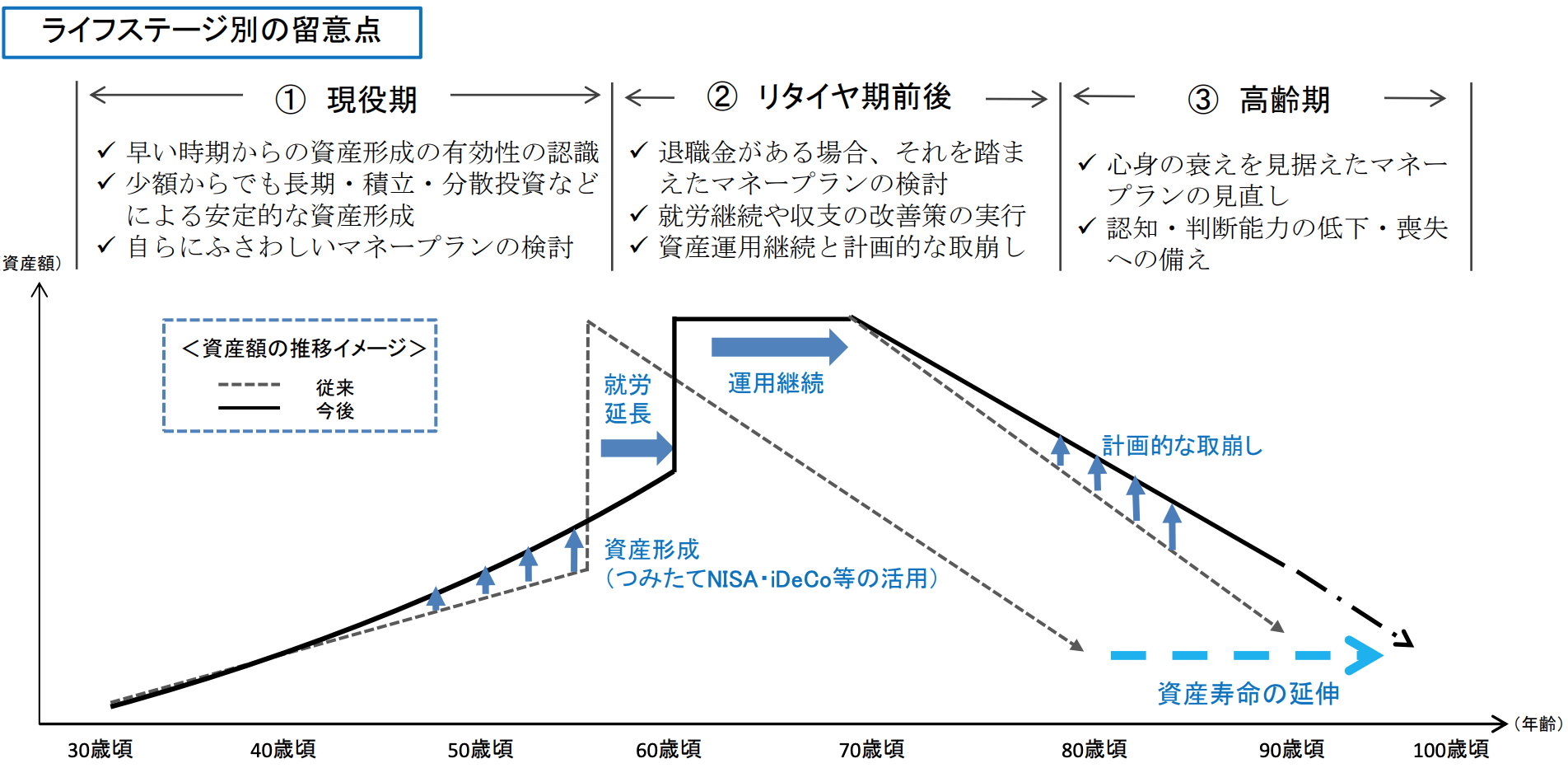

ライフプランシュミレーションに、資産運用シュミレーションを載せていけば、いいわけですが、金融庁の2000万円不足問題で話題になった参考図も載せておきます。

この資産形成、管理のカタチを覚えておくとよいでしょう。

資産運用を定着させて人生を成功させる方法 [4の型]

4.誰に相談するかを選択リストから選ぶ

これまで、4つ紹介しました。

- 黒字を自然に貯める

- 複利運用とレバレッジを知る

- ライフプラン診断を使う

- 誰に相談するか選択リストから選ぶ

黒字を自然に貯めて、福利運用に積立して、人的資本の担保力で、マイホームのような投資も考えてみて、ライフプラン診断で、人生全体のシナリオを描いて、資産形成のカタチを覚えて、次が、、、誰に相談するかの選択リストを知り、そして、選ぶという流れです。

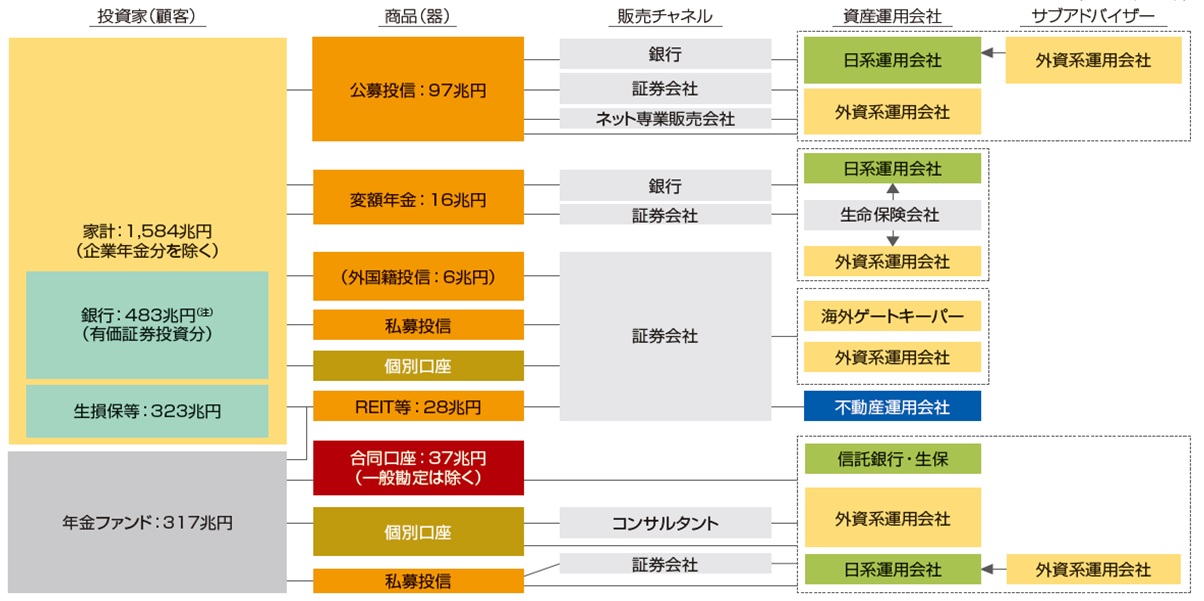

日本の個人資産が約1500兆円、、、そこに、銀行や証券会社、保険会社、外資系、運用会社、不動産会社、などが、それぞれの役割を担って、経済活動をしています。

上の図をみてもよくわからないでしょう。

医師が資産運用や管理を検討する場合、、、どこと繋がっていけばいいのか?誰に相談するのがベターか?これは、大切な問題です。

そこで、個人の資産運用の窓口業務をしている会社や団体をいくつか挙げて、わかりやすく紹介します。

ぜひこちらを見ながら自分はどれかなというのを考えてみてください。

- 銀行系

- 証券会社系

- 保険会社系

- 税理士さんの紹介系

- FP・ファイナンシャルプランナー系

- 特化型・パーソナル・フィナンシャル・マネジメント会社

- プライベートバンキング会社

これらが、個人の資産運用の窓口として対応してくれる選択肢です。

では、5つの相談先のうちどこを選べば良いのか。選ぶときのポイントを見ていきましょう。

- 【ポイント①】透明性が高く、資産が保全されている商品を扱っているか?

- 【ポイント②】資産運用は長期戦、担当者と長い深い関係性を作れるか?

- 【ポイント③】あなたに合った商品を提案してもらえるか?

【ポイント①】透明性が高く、資産が保全されている商品を扱っているか?

銀行、証券会社、保険会社などが扱う商品は問題ないでしょう。

- 銀行系 〇

- 証券会社系 〇

- 保険会社系 〇

- 税理士さんの紹介系 〇

- FP・ファイナンシャルプランナー系 〇

- 特化型・パーソナル・フィナンシャル・マネジメント会社 〇

- プライベートバンキング会社 〇

よほど怪しい投資話に乗れなければ、大丈夫でしょう。

【ポイント②】資産運用は長期戦、担当者と長く深い関係性を作れるか?

商品を紹介してくれたり、説明はしてくれるでしょう。

しかし、ライフステージに合わせて、税務的課題と併用して解決したり、医師特有の問題を加味して相談に乗ってくれるかというとどうでしょうか。

- 銀行系 × [数年で転勤有]

- 証券会社系 × [数年で転勤有]

- 保険会社系 × [個人の能力・医師への理解に課題]

- 税理士さんの紹介系 △ [個人の能力次第]

- FP・ファイナンシャルプランナー系 △ [個人の能力次第]

- 特化型・パーソナル・フィナンシャル・マネジメント会社 〇

- プライベートバンキング会社 〇

恐らく、医師にとって、ここがハードルが高いと思います。

医師への理解、ライフサイクルの理解、税理士や他の金融機関と調整できるコミュニケーション能力など、兼ね備えたチームと出会えたら、人生に大きなインパクトを与えるでしょう。

属性に特化して、経験を積んだ会社や、プライベートバンクなら、対応は可能ですが、ハードルとして、預かり資産1億以上など、条件が付く場合が多いです。

【ポイント③】あなたに合った商品を提案してもらえるか?

ここにも、プランナーの技能の問題は出てくるでしょう。

日本の個人資産運用の検討サポート・サービスには、この記事を書いていて課題感を感じています。

人生のシナリオに合わせて、適切に資産フォーメーションを組み立てたり、組み直したりできる人材が少ないように思います。

- 銀行系 △ [数年で転勤有・個人の能力次第]

- 証券会社系 △ [数年で転勤有・[個人の能力次第]

- 保険会社系 △ [個人の能力次第]

- 税理士さんの紹介系 △ [個人の能力次第]

- FP・ファイナンシャルプランナー系 △ [個人の能力次第]

- 特化型・パーソナル・フィナンシャル・マネジメント会社 〇

- プライベートバンキング会社 〇

このような視点で、意識して考えてみてください

考えてみて「意外と自然にできない、疲れるし、やっててあんまり面白くない」と思ったら、これは違うんだなと確認できます。

逆に夢中になれたり、気分が高揚する感覚があるなら、それはいい出会いかもしれません。

そんな感覚で選んでいいの?と思う方も多いと思います。

しかし、自分でしっくりくるものを選んでも、ある程度精度が高いことが研究で分かってるので、ぜひ安心してこの選択ポイントで、感じてもらえたらなと思います。

最初の方法がわかっても、実践しないと意味はありません

今回は、資産運用のはじまりの最初の方法4つについて、「型」を交えながら、解説してきました。

そもそも「成功」とは自分が自然にできることです。

ですが、自然にできるので、自分では、その道中は、なかなか気づけないことも多いです。

いろいろな角度から「資産運用×資産管理→自己実現」について、考えてもらうと「これだ!」と確信を持てるようになっていきますよ。

そのために

- 黒字を自然に貯める

- 複利運用とレバレッジを知る

- ライフプラン診断を使う

- 誰に相談するか選択リストから選ぶ

という4つの方法を今回は、説明しました。

読むだけではなく取り組んでみないと全く意味がないので、ぜひ1つでも取り組んでみてください。

最後まで、読んでくださった人へ、お知らせ

500名以上の医師・歯科医師が参加した「自己実現×自立投資家」無料オンライン相談

書籍「医師のための資産形成入門」 希望 (通常800円を無料プレゼント)