誰でも5分でわかる「資産運用のリスクの話」

500名以上の医師が実践している、資産設計プログラム「自分4.0」、自立型投資環境に導く資産管理プログラム「My Life」を運営しています。

代表の川口一成です。

お知らせ

はじめに…

「資産運用の話は、良いことばかりしか言わない」とか、「リスクについては教えてくれない」と疑問に思ている人は結構多いと思います。

世の中には、成功話は、多いですが、リスクや悪くなる話はしてくれない・・・だから「結局何をしたらいいのか分からない」という声もたくさん聞きます。

今回はそんな人たちのために「資産運用×資産管理」の悪い話について整理して説明していきます。

なぜ悪い話なの?

悪い話を知っとかないと、リスク回避や対策ができないからです。

もっというと、悪い話を知っとかないと、なかなか動き出せないですし、自分の行動に判断ができないことで、やりたいことがあったとしても、「最悪、こうする」「最低でもこれだけは回避する」という判断がつかなくて「やろう」という気持ちになれなくなるのです。

しかし、悪い話の中にも、良い話がありますので解説していきます。

不確実性・リスク許容度

「リスク許容度」という言葉は聞いたことがあると思います。

資産運用において、「リスク」は「不確実性」という意味で使われています。

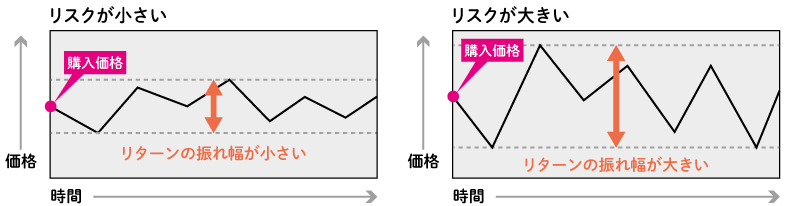

もう少し言葉を変えると・・・「リスク」とは「リターンの振れ幅がある」となります。

一般的にリスクとは「危険なこと」「避けるべきこと」という意味で使われていますが、資産運用の世界では、リスクとは、利益の可能性があるが、不確実・・・という表現になります。

つまり、「リスクが大きい」とは、「大きく収益が得られるかもしれないし、大きく損失が出るかもしれない」という意味です。

ある意味、リスクとは、リターンとも言えます。

リスクを許容できたり、コントロールできるようになると、高いリターンを狙えるようになります。

例えば、「大きく収益が得られるかもしれない案件」があったとしましょう。

当然、リスクはあるでしょう。

ただ、それを許容できたり、得意分野で、コントロールできるなら、投資するという判断は大いにありだと思います。

このように許容できるかどうか、見極めていくことです。

「リスクや悪い話が怖くて前に進めない・・・」

今「リスクや悪い話が怖くて前に進めない」とで悩んでる人は、そもそも前に進むという根本となる「投資や資産運用をする目的」「資産運用で人生をよくする」など、前提となる目標、目的を見失っている可能性があります。

目標がないにのに、わざわざリスクを冒す必要がないですからね。

だから資産運用の目的というものは非常に重要なのです。

「やってみないとわからない」は本当か?

「やってみないとわからないから、挑戦してみろ」と言う人がいます。

しかし、そもそも、無謀なのはいけません。

やってみないとわからないと、「自分にはできる」と言い聞かせたとしても、結局行動にはつながらないのです。

ですから、自分にとって根拠となる、考え方を身につける必要があります。

根拠があれば次の行動を起こすことができる

根拠があれば次の行動を起こすことができるようになっていきます。

その行動の結果、「できるかもしれない」という自信が積み重なって行って、次なる挑戦ができるようになっていきます。

ドミノの法則

ドミノというのは自分の重さの1.5倍の重さのドミノを倒すことができます。

とうことは、「最初は50ミリの小さいドミノから始めて次に1.5倍のドミノを倒す」ということを57回続けると、何と地球から月に届くレベルになります。

つまり、あなたが今やらなきゃいけないことは、ほんの小さな挑戦を繰り返すことなのです。

小さな挑戦を繰り返すことでどんどん大きな自信がついていって、できることが増えていく、これがリスクをコントロールできる基本の考え方です。

最初は、小さくても、継続していけば大きなドミノにつながっていくのです。

リスク許容度、別の言い方をすれば、利益を取れる器が大きくなれば、リターンも大きく狙えるようになりますが、それは、小さなドミノを倒していけば、自然に身についていくはずです。

経済もドミノを倒しながら、大きな流れで見たら、富は増え続けています。

私も小さな挑戦を繰り返しています

私も小さな挑戦からスタートして、どんどん挑戦の規模を大きくしています。

20代に、保険の積立を始めました。

そして、徐々に規模を上げて、小さな不動産を買いました。

次に、収入に合わせて、積立投資の額を月に数万から、数十万へ上げていきました。

さらに、減価償却が早いコンテナを買い、人に貸しました。

金融機関と交渉して、定期預金を担保に資金を借りてはじめました。

法人保険の解約で、出た一時所得と、その減価償却が同時にぶつかるように、確定申告しました。

そして、今は、法人を活用し、数億程度の一棟収益不動産を、数棟、購入したり、売却しました。

今何を目指してるかというと、「自己実現×自立投資家」の教育プログラムを育てて、未来の人々が、人生の目標[ゴール]と、富のコントロールが繋がり、人生の謳歌と自己実現が挑戦できる世の中に貢献したいと思っています。

つまり最初は、数万円の保険積立のレベルだったのに、1個1個ドミノを倒していくことで自信を積み重ね、社会への影響力を持つという大きな目標までたどり着いたわけです。

あなたにも当然できます

このドミノ倒しはあなたにもできるし、超簡単です。

最初は、「できるかな、ちょっと怖いけどやってみよう」と思えるくらいの挑戦のことでいいのです。

目の前の小さなドミノを倒していくことで「自分にはできるかもしれない」という自信がついていきます。

最初のドミノを押す・・・自分のリスク許容度の測り方

一番最初にあなたがやるべきことは、リスクについて知ることです。

新しいことをやろうとする人は多いのですが、資産運用は、これまでたくさんの人がやってきたことなので、統計学を参考にすれば理解することができます。

(文章での解説となると、どうしても、説明ぽくなってしまい、難しいそうとなりますが、本質はシンプルなので、必ず理解できます。)

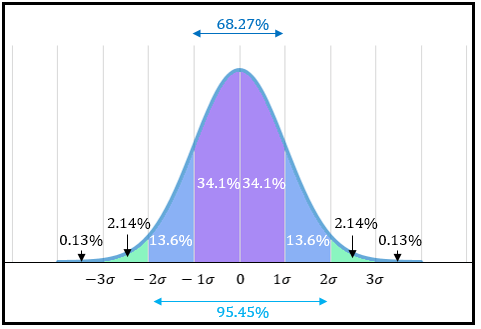

まずはキーワードであるリスク(標準偏差)について説明します。

リスク(標準偏差)とは

もう一度、説明すると・・・「リスク」の意味、、、

投資におけるリスクは一般的な「危険」という意味とは違い「期待する利益の振れ幅」のことを言います。

運用の世界では一般的に、株式や債券など各資産のリスクを、リターンの「標準偏差」を使って表します。

「標準偏差」とはリターンのブレの大きさを表す数値で、標準偏差が大きい(リスクが高い)ほど、リターンのブレ幅が大きいことを意味します。

そして、投資の種類によって、リターンとリスクすの数値が変わってきます。

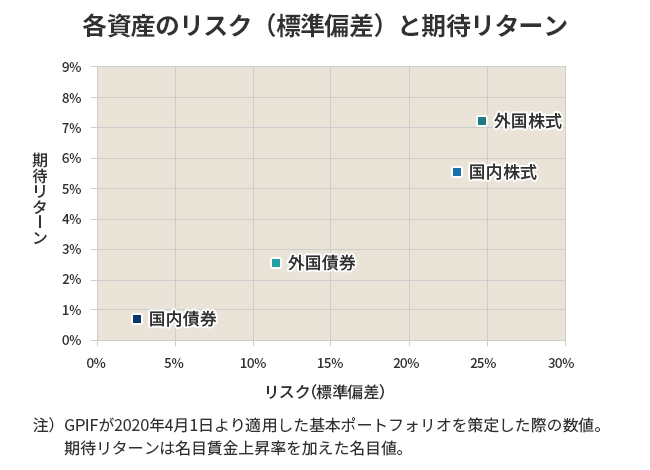

図のように、国内株式は、リターン5.6% リスク23%というように、数字で表せます。

リターン〇%・リスク〇〇%に意味

上の図にもあるように、「日本株の期待リターンは5.6%、リスク(標準偏差)は約23%」であれば、1年間のリターンは期待リターン5.6%を中心にして、上下23%の間で変動する確率が約3分の2(約68%)であることを意味します。

つまり・・・

100万円が一年後、82.6万円~128.6万円に入る確率が68%。

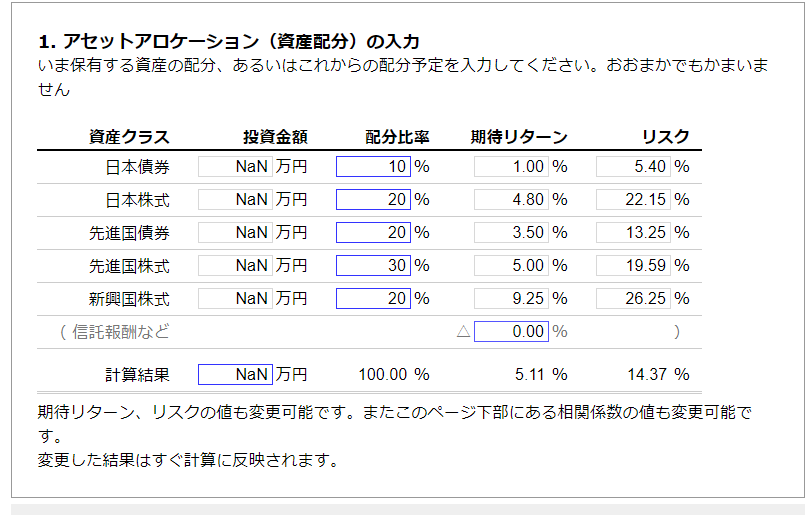

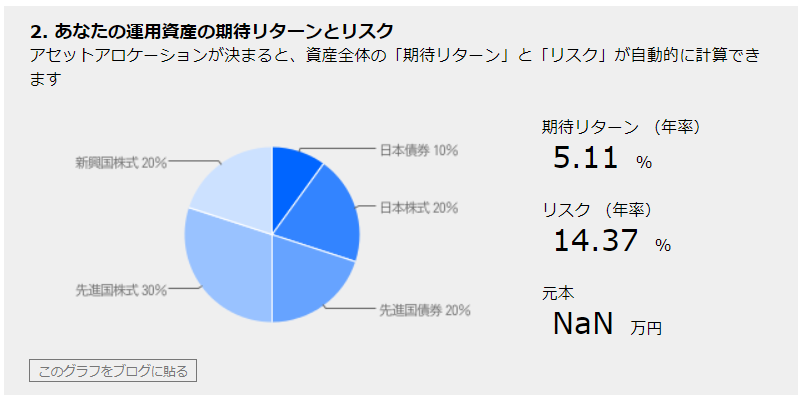

こう見れば、結構リスクが高いな~と思われるかもしれませんが、資産の配分を、国内債券、[先進国債券・株式][新興国、債券・株式]と分けると、リスクが分散されて、下の図の組み合わせなら、リターン5.11%、リスク14.37%までコントロールできました。

こちらのサイトでは、アセットアロケーション分析、資産配分を入力すると、期待リターン、リスクが自動で表示されます。

こちらだと、100万円が1年後に、94.89万円~119.48万円になる確率が、68%となります。

こ数字は、統計的に算出されているので、この確率で、景気が動き、時間が経過していくと、下の図のような世界経済、世界株価指数の推移になっています。

大暴落・大暴騰の想定は数値を2倍にして計算する

1標準偏差は日常の価格変動と考えてください。

例えば、リーマンショックなどの、大暴落・バブルのような、大暴騰の想定は数値を2倍にして計算します。

そんな時は2標準偏差で計算します。

上図で言うと水色の部分を計算します。

この2標準偏差であれば確率で言うと95.5%までカバーできるんです。

計算方法は簡単で、リスクの値を2倍にするだけです。

「リターン5%・リスク10%」という投資信託を2標準偏差で見ると

- 1年間で得られる期待リターンは5%

- その5%を中心に95.5%の確率で±20%で変動するリスクがある

ということになります。

大きい変動期だと・・・100万円投資すると、1年後は95.5%の確率で85万円~125万円になるということになります。

まとめると、、、

長々と説明をしてしまいましたが。

約70%の確率で、95万円~115万円になる。

それを良しとするか嫌とするか?の話です。

そして、30%の確率で、大きく変動する時代がくる可能性があって、85万円~125万円の可能性があるということです。

それも、自分の資産に当てはめて考えてみて、どうかな?という話です。

このように、リターンとリスクで値動きを計算し、その数値に耐えられるか・耐えられないかが自分のリスク許容度となるのです。

慣れてくるまでは、小さなドミノを倒して、自信がついてきたら、徐々に大きくしていけばよいでしょう。

しかし、最近では、リーマンショックの反省もあって、経済危機に対しては、世界的にも中央銀行が、株価を買い支える傾向があり、日本でも日銀が大量に株を保有しています。

永い視点で観ると、世界経済が拡大傾向にあり、これからも、世界の人口は増え続けることはわかっていて右肩上がりが予想できます。

一発逆転は存在しない

最後に、リスクとは、見えてるリスクもあれば見えにくいリスクもあるということを知ってほしいと思います。

例えば、円安になれば、世界から見れば日本人の資産は減っていますし、インフレになれば、預金だけの人の資産は減り、不動産や株を保有している人は資産が増えます。

つまり、外部要因に対して、何もしない、預金や定期だけ?という人も、資産運用の世界には入っていて、リスクは目の前にあるということです。

ここであなたに伝えたいのは、一発逆転は存在しないということです。

私も昔は一気に成功することを夢見ていたのですが、やっぱり自分の自信と成功の度合いというのは比例していくのです。

ですから、1つ1つの小さな成功を積み重ねていくことが大切なのです。

逆に、すごく大きな挑戦に失敗して「自分にはできないんだ」と思ってしまうと、もう挑戦するやる気が起きなくなってしまいます。

まさにトラウマのような状態になってしまいますから、それはあまりおすすめしません。

一番大事なのは目の前のことを1つずつやっていくことです。

例えば、私もよくやってしまうのですが、知らない分野でいきなり難しい本から読もうとすると挫折します。

このようにいきなりハードルの高いところからチャレンジしてしまうと自信を失ってしまうのでおすすめしません。

今回紹介した、リスクについて、つまりリターンの振れ幅、、、ということを知ってもらうだけで、言葉だけで避けてしまうのではなく、正しく見ることができれば、あとは、どんどん経験を積んで、倒せるドミノを大きくしていけば、「自己実現×自立投資家⇒理想的な人生」のストーリーを描けるようになります。

その結果、「人生って楽しいな」と思えるようになっていきます。

最後まで、読んでくださった人へ、お知らせ

500名以上の医師・歯科医師が参加した「自己実現×自立投資家」無料オンライン相談

書籍「医師のための資産形成入門」 希望 (通常800円を無料プレゼント)