医師のお金の悩みが終わらない「よくある誤解3つ」

500名以上の医師が実践している、資産設計プログラム「自分4.0」、自立型投資環境に導く資産管理プログラム「My Life」を運営しています。

代表の川口一成です。

お知らせ

このサイトでは、年間1,000人を超える医師からの問合せと、累計500名以上の医師の資産設計のサンプルデータから発見した、「医師の理想的な人生とお金の管理をあり方」をお伝えしています。

- 仕事には誇りを持ち満足しているが、激務、責任の割にはお金が貯まっていない

- 税金の対策や資産の運用は、ほとんどしていなくて、年収の割には資産が少ない

- 仕事は好きで長く続けたいけど、労働集約型の働き方で、体力の衰えもあり、いつまで続けられるか不安

- 資産やお金や無形資産に働いてもらい、自分の生き方を労働集約型から資本集約型の生き方にシフトしたい

- 自己実現、理想のキャリア、夢などを叶える財産基盤の作り方を学び、成長動機で生きたい

などの悩みを持つ方にとって、進む道を定める助けになるような発信をしていきます。

医師の[お金]の悩みを終わらせる

医師の方の最初のお金の悩みは、ほとんどの場合、「税金が高い」からはじまります。

税金で悩んでいない医師を見たことがないほど、皆さん、悩んでいます。

では、単純な節税方法をお教えしたら、その悩みは収まるのか?といえば、長年の「医師×資産」のコンサルの仕事やってきましたが、収まることはありません。

下手したら、少々の知識だと、変にこじらせてしますこともあるので注意が必要です。

断言できます。医師のお金の悩みは節税だけでは解決しない。

今回は、その「医師のお金の悩みを終わらせる」という大きなテーマですが、お金は、有り余る程あれば、悩みが無くなるわけでもなく、逆に、あることの悩みや、減らしたくないという悩みが出てきますし、

無ければ、無い悩み、やりたいことができないなどの悩みがあるので、「そんなの本当に悩みを終らせれるの?」と疑問に思うかもしれません。

「医師のお金の悩みって何だろう?」

そもそも、

「医師のお金の悩みって何だろう?」

そんなことを、真剣に考えたことありませんか?

当たり前すぎて、深く考える機会がなかったり、専門分野じゃないし、忙しくて考えてこなかったりと、納得できる答えが出ず、そのままにしていませんか?

もし、そうであれば、今回の記事はそのモヤモヤ解消の力になれます。

医師という立場だからこそしてしまう勘違い、先入観、思い込みが、お金の悩みが終わらない大きな原因になっていたりします。

医師のお金の悩みを終わらせる為、医師の皆さんや周りに居てる専門家の方が思い込んでしまっている「よくある誤解3つ」について、解説しながら書いてみます。

なぜ、誤解なのか?というと、そんな誤解をしていたら、そのままですが、お金の悩みが終わらないからです。

誤解:1 何もしなくても大丈夫

医師のお金や資産形成のコンサルをしていますと、医師の周りに居る税理士さんや専門家の人と話すケースもよくあります。

その時に、誤解している意見として、「収入が高いんだし、まじめに働いておけば、生活に困ることもないんだし、余計なことをせず、仕事だけで十分だよ」こんなことをいう人と出会うことがあります。

もちろん、収入が高いんだし、生活が困るわけじゃないので、なにもしないことは、悪いことではありません。

しかし、やはり、私としたら、才能を開花させ、夢に挑戦し、成功し社会貢献もどんどん挑戦してほしいと思っているので、この意見には賛成できません。

コンサルの現場に限らず、多くの成功者や、幸せを享受している人は、自己実現の動機で生きている人がほとんどです。

その人の夢や自己実現は、その人の器によって決まると言われますが、本来できることをやらずに、夢や暮らしを小さくすることは非常に残念です。

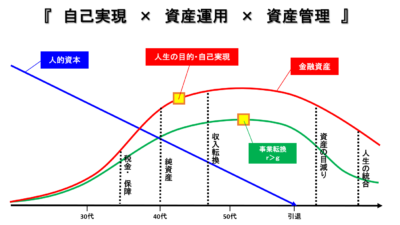

ここでも思うのが、やはり、お金の試算、運用計画などのフィナンシャルプランニングと、理想的な人生の発見は同時に行うべきです。

そして、数多くの医師の方とコンサル現場に立会いましたが、理想の人生や自己実現を発見して、そのことと「資産運用×資産管理」が連動すれば、人生を大きく好転させます。

- 自分の才能について深く内観し、その才能、得意なことを、大きく開花させてみる、

- 子供の頃の夢を大人にって再挑戦してみる、

- 家族との夢、叶えたい体験、暮らし、旅、理想の家など、理想を追求してみる、

- 挑戦したいキャリアの夢、追及したい仕事の質、など、職業の到達点を描き挑戦してみる、

医師の方々の夢や自己実現と資産計画書は、弊社にたくさんありますが、ぜひ、これを誤解をしている人には見せたいです。

これらを見ても、コンパクトな生き方が良いと思うのは全然いいですが、知らなくて器を小さくすることには反対です。

ある有名な経営者の方が言いました。

「お金は、お金で買えないことを得るために使う」

何とも味わい深い言葉ですね。夢や愛は、お金では買えませんが、それを、近づけたり、表現したりする時には、お金や資産は大きく役に立ちます。

ぜひ、資産運用とセットで、理想の人生の発見を考えることをお勧めします。

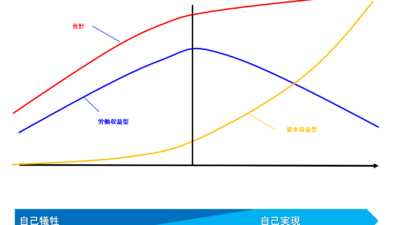

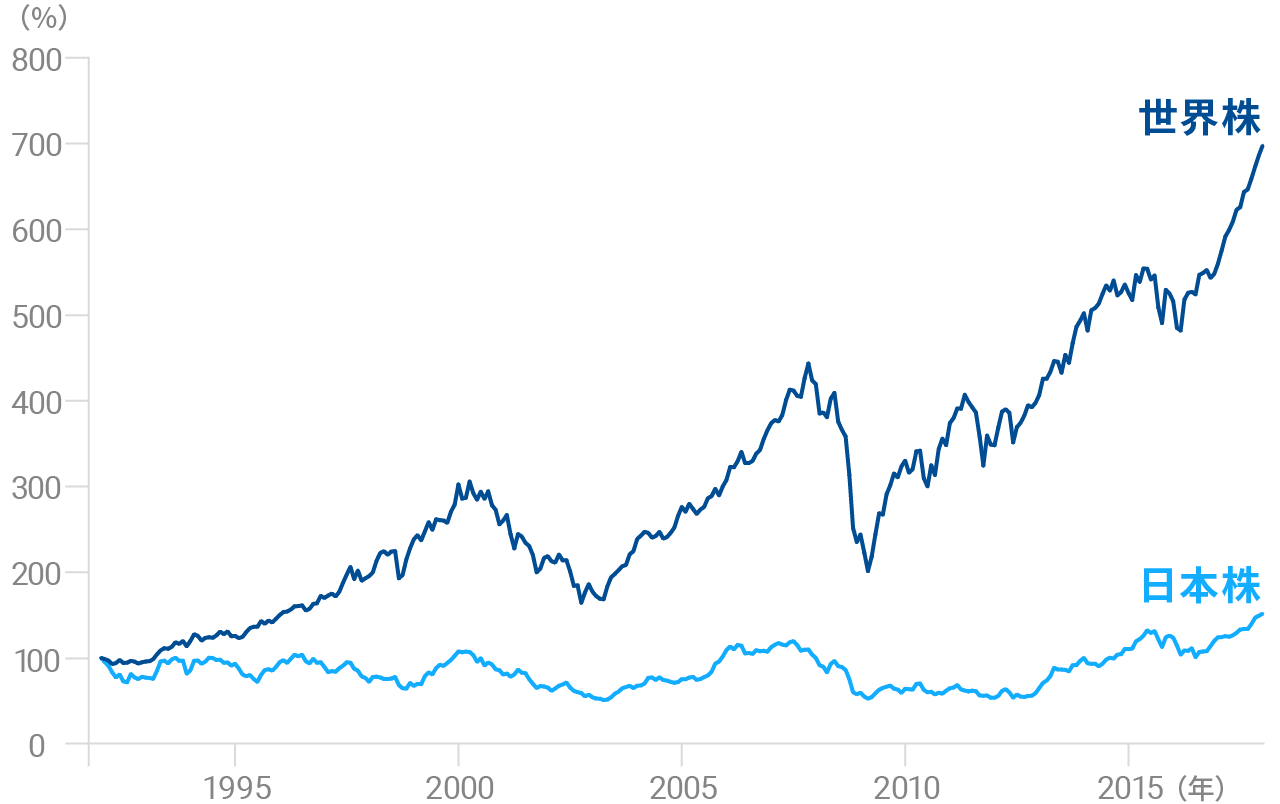

誤解:2 高い労働資本は資産を築くには効率が悪い

特に医師のような専門的で高収入な人ほど、誤解しがちなのが働いて稼げば資産は増えていくという誤解です。

しかし、現実には、働いて資産が増えるは、、、効率はよくありません。

特に現代の場合、資産が増える時というのは、保有している資産が値を上げた時に一番効率よく増えます。

株や仮想通貨や不動産や絵画、クラッシックカーや、お酒、、、などなど、他にもあるかもしれません。

私自身も、32歳でバリバリ労働集約型で、一生懸命、長時間労働もしながら働きましたが、起業から15年が経過して、経営者仲間で、一番、資産を増やした友達というのは、残念ながら、一番 働いた人ではありませんでした。

保有した資産が値上がりし、その差益を稼いだ人が一番でした。

トマ・ピケティ氏の著作「21世紀の資本」でも、r [投資運用収益]>g [労働による収入]、このような式が提唱されていて、労働で増える資産より、資産が増える方がスピードは速いと言われています。

若くて、身体が丈夫で、向上心もあって、並外れた努力ができて、稼ぐ力がある人は、一番自信がある労働集約型の収入源に頼り、自信があるからこそ、それ一本で勝負したりします。

もちらん、一生懸命に働くことを否定しているわけではありません。

ただ、言えることは、世界の経済成長に連動するような積立投資や、世界の流れでもあるインフレ傾向の対策として、不動産や現物資産を持っておくなど、そんなに手間がかかることではないので、仕組みとして持っておくべきです。

ちなみに、私の場合は、20年前に買った不動産が、当時の新築時の価格より、かなり高額で売れました。

それだけじゃなく、これまで減価償却費で節税できていたのと、金利も低かったので家賃でほぼ持ち出しなく保有していたので、残債は全て完済されて、手元にずいぶんと残りました。

今も、複数保有しているので、含み益は相当な金額になっています。

また、株の世界でも、リーマンショックの時に買った人やその時に塩漬けにしてほったらかしにしていた人は、財産が増えたはずです。

これらは、極端な意見かもしれませんが、[働いて資産が増える<保有している資産が増える]は、教訓の1つとして理解しておくべきことです。

ちなみに、弊社のホワイトペーパーでよくダウンロードされる資料なんですが、

https://www.ivm-bplan.com/useful/casebook

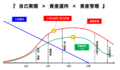

ある2人のドクターがいました。仮にA先生は、働いて貯金もきっちり、節税もちゃんとして頑張った先生、もう1人のB先生は、節税だけじゃなく、資産運用もしていました。

その差が 約3億円 も出てしまったという話です。

よかったら参考にしてください。

誤解:3お金についての理解

そもそも、お金についての理解の中にも、よくある誤解があります。

お金と何ですか?と尋ねたら、人によっては、「生活をする為に必要なモノ」また、ある人は、「欲しいものを、買う時に使うモノ」、さらに、さっき例に出したある方は、「お金は、お金で買えないことを得るために使うモノ」と、様々な意見があると思います。

解釈は、それぞれ かもしれませんが、基本的な意味としたら、欲求を叶える為に使うモノとなるような気がします。

そして、お金は、生活をする為に使う金額を超えれば、人生を良くする為に使うモノになりますが、上位の欲求になればなるほど、人生の目的を叶える為に使うという意味に近づいていきます。

これを理解しないと、とても悲しいことが起こります。

弊社には、「医師×資産」の設計書のサンプルが約1000件ほどありますが、結構、多いのが、[死んだ時が一番お金持ち]になってしまうという悲しい現実です。

このお金の認識を誤解してしまうと、このような、お金の計画をしてしまっている人が非常に多いということです。

人生のゴールとお金のゴールが決まっていなくて、漠然的に、もしくは、習慣的に、お金を貯めている状態で、お金を貯める目的が定まっていなかったり、単純な[老後の資金]ぐらいとしか認識していなかったりしていると、このような悲劇が起こります。

少し、余談ですが、私ごとなんですが、2022年の大みそかに、家族のうさぎちゃんが、亡くなってしまい、死ぬということを改めて意識したんですが、それをきっかけに、「ゼロで死ね」という本を読みました。

簡単に要約すると、使い切って死んだ方が、幸せだよって話です。

死→0

人生のゴールとお金のゴールが、見事に決まってますよね。

この話は極端ですが、お金の価値というのは、人生に反映させて、その価値で測られるモノなので、人生そのものをどうしたいのか?が定まらないと、本当の意味では、資産形成計画は立てれないということになります。

お金に対する認識、お金のゴール、その目的が、生活や安全欲求など、低い動機で留まってしまうと、先ほどの悲劇「死んだ時が一番 お金持ち」になります。

これを正しく理解して、人生を良くする為に使うモノと認識すれば、より高次の欲求を満たすため、家族との時間、職業的な貢献や、自己実現などに活用ができるようになります。

老齢で身体が動かない時が、一番 お金持ちという悲劇も未然に防げる計画も立てれるでしょう。

なぜ、理想の人生の発見とお金・資産の計画を同時にするべきかの答えは、これら悲劇を無くす為でもあります。

「人生を良くするには?」この答えは、人それぞれなので、こうすべきだとかは語る必要はないでしょう。

しかし、夢や自己実現や欲求を内観して、やりたいことをやっていること、または、やりたいことをやれるだけのお金の計画を立て、そして、それが、できそうな状態、もしくは、目途が立っている状態。

そんな状態こそが、お金の悩みが終わるということではないでしょうか?

これは医師の皆様でも同じことが言えるはずです。

志と努力、能力があって、今の立場になられたこと思います。

才能の開花のしどころ、家族との最高のゴール、職業的な集大成、40代までは、築いていく人生でしたが、これからは、どう人生をおろしていくか?そんなことが問われていくのでなないでしょうか。

ちゃんと人生をおろせるだけの資産の計画があることこそ、お金の悩みが終わる時です。

以上が、医師のお金の悩みを終わらせる。誤解3つでした。

いかがでしたでしょうか。

参考になれば幸いです。