職業に向き合い、高い専門性を追求し、向上心、貢献意欲に溢れ、仕事が好きで長く続けたいと思う医師の人のなかには、仕事以外のことについて、特にお金や資産について考えることに抵抗を持つ方も多いのではないでしょうか。

しかし、お金の悩みは、わかりづらく様々な分野に派生して、キャリア、家族、将来という大切なことに大きく影響してくるので、この際、ちゃんと解決することです。

そして、医師がお金で悩んでしまう理由として、以下の3つが挙げられます。

- 税金、社会保険料が高く、年収の割に手取りが少ないから

- 収入の割にお金が貯まっておらず、逆に収入に応じた支出はあり、未来が見通しにくいか

- 高い専門性ゆえ、労働資本に依存した報酬体系になり、年齢と共に人的資本は低下、いつまで今のペースで働き続けていいかわからないから、

それぞれの理由について、見ていきましょう。

1. 税金、社会保険料が高く、年収の割に手取りが少ないから

税金が高く、手取りが増えないことで悩んでいる場合、根本的に解決できる状態を作りましょう!

ネットの情報や知識だけでは、それが節税なのか脱税なのか、よくわかりませんし、安易に手を出してしまうと手痛い失敗に繋がるかもしれません。

しかも、税金は、今年だけの対策を考えるのではなく、来年も再来年も、対策しないといけませんし、対策して繰り延べた税は、いづれ処理しないといけません。

また、節税する為に経費を自己資金で使っていたりしたら、回収や出口を考えたり、トータルの収支を精査するなど、多少の専門性は必要です。

しかし、頼り専門家の税理士さんは、人によっては、あまり節税を教えたがらない人がいたり、医師という属性に詳しくなかったりと、相談者の選び方にも多少コツは必要です。

2.収入の割にお金が貯まっておらず、逆に収入に応じた支出はあり、未来が見通しにくいから

先ほども述べた通り、累進課税制度の中では、労働集約型の収入では、いくら高年収でも高い税金を負担する為、手取りは増えません。

しかし、支出の方が増える傾向にあります。

医師は一般のサラリーマンや公務員よりも高所得のため、冠婚葬祭、などにかけるお金も、高所得者に見合った金額になりがちですし、車、洋服、外食、旅行などでワンランク上の選択をしているうちに、「気づくと出費がかさんでいた」ということはよくあることです。

さらには、医師であれば、「将来、子供も医業へ進ませたい」と考えているケースも多いと思います。

お子さんが私立の小・中・高校に進んだ場合は、公立よりも教育費がかかります。加えて、塾代も負担です。さらに、私立の医学部への進学となると、数千万円以上かかることもあります。

また、最新の技術な知識を習得する為の医学書の購入、自己研鑽の為の費用なども一般人より負担が多いのが特徴です。

3.高い専門性ゆえ、労働資本に依存した報酬体系になり、年齢と共に人的資本は低下、いつまで今のペースで働き続けていいかわからないから、

人は得意だからこそ、得意なことで解決しようとして、それが失敗してしまうというケースも存在します。

医師や弁護士、会計士など、ハイスペックの人が陥りがちなのが、「働いて稼ぐ」が得意なので、投資や資産運用など、有形資産を活用したり、部下や環境など無形資産を活用することが苦手な人がいます。

稼げてしまっているので、他のお金のことや資産運用など、余計なことしなくても、生活に困ることがないので、無頓着になるのです。

でも、人的資本は、加齢と共に低下していき、体力は落ちていきます。

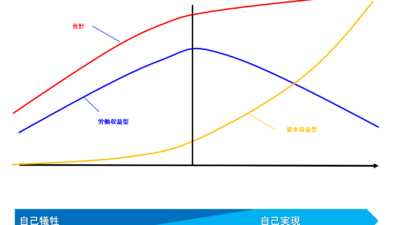

部下や仕組み、無形資産に働いてもらうようにキャリアチェンジをしたり、投資やお金などの有形資産にも働いてもらい別の収入を作って、労働収益型から資産集約型の収入転換が必要になります。

あわせて読みたい医師のお金の悩みが終わらない「よくある誤解3つ」

間違った[節税・お金・資産]の思い込みを捨てる方法

仕事に誇りとやりがいを持ち、長く続けていきたいと思う医師の方で、高い税に理不尽を感じ、激務に疲弊し、悩みや葛藤を感じているのであれば、次の実践を試してみてください。

- 働いてお金を貯めるという発想を捨てるべし

- 労働集約型の偏重、人的資本1本で生きるのを止めるべし

- キャリア、資産のライフサイクルを知るべし

- 税金への無策な状態を止めて、対策チームを持つべし

これらのことを、意識し実践すれば、仕事に誇りとやりがいを持ち、長く幸せに働き、人生を感動的で豊かに生きることができます。

1.働いてお金を貯めるという発想を捨てるべし

特に医師のような専門的で高収入な人ほど、誤解しがちなのが働いて稼げば資産は増えていくという誤解です。

しかし、現実には、働いて資産が増えるは、、、効率はよくありません。

特に現代の場合、資産が増える時というのは、保有している資産が値を上げた時に一番効率よく増えます。

株や仮想通貨や不動産や絵画、クラッシックカーや、お酒、、、などなど、他にもあるかもしれません。

私自身も、32歳でバリバリ労働集約型で、一生懸命、長時間労働もしながら働きましたが、起業から15年が経過して、経営者仲間で、一番、資産を増やした友達というのは、残念ながら、一番 働いた人ではありませんでした。

保有した資産が値上がりし、その差益を稼いだ人が一番でした。

トマ・ピケティ氏の著作「21世紀の資本」でも、r [投資運用収益]>g [労働による収入]、このような式が提唱されていて、労働で増える資産より、資産が増える方がスピードは速いと言われています。

若くて、身体が丈夫で、向上心もあって、並外れた努力ができて、稼ぐ力がある人は、一番自信がある労働集約型の収入源に頼り、自信があるからこそ、それ一本で勝負したりします。

もちらん、一生懸命に働くことを否定しているわけではありません。

ただ、言えることは、世界の経済成長に連動するような積立投資や、世界の流れでもあるインフレ傾向の対策として、不動産や現物資産を持っておくなど、そんなに手間がかかることではないので、仕組みとして持っておくべきです。

[働いて資産が増える<保有している資産が増える]は、教訓の1つとして理解しておくべきことです。

2.労働集約型の偏重、人的資本1本で生きるのを止めるべし

労働資本、人的資本だけの視点しかなかった人は、「止める?」と言われても困惑するかもしれません。

最初は、[収入-支出=余剰資金]、この余剰資金を、少しでもいいので、有形資産に投資しましょう。

それが最初の1歩が大切です。

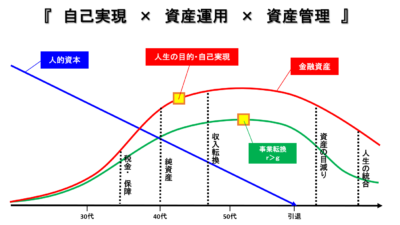

3.キャリア・資産のライフサイクルを知るべし

心理学に、ライフサイクル理論、キャリア発達理論、欲求5段階理論という考え方があります。

以前から私は、既存のファイナンシャルプランニングの考え方だけでは、お金や金融を、人間の人生の幸福に活かしきれないという課題を持っていました。

そこで、新しいファイナンシャルサイコセラピーという、心理学、心理療法とをミックスした考え方で、お金に対する思い込みや誤解を解いて、人が金融を使いこなしていくという学問を紹介しています。

人が年齢と共に体力が低下し、当たり前のように税金を払い、家族の保障を考えながら、キャリア探索期から形成期、確立期と成長し、衰退していくという様々な過渡期やライフサイクルを、金融面でどのように資産を管理したらいいかという総合的な個人資産管理の考え方です。

そのような視点を持つだけでも発想は変わるはずです。

4.税金への無策な状態を止めて、対策チームを持つべし

単純に税理士さんを選ぶではなく、「統括管理できる環境」という視点を持ってください。

例えば、よくあるのが、節税の手段や方法については、税理士さんより、熟練の経営者の方が詳しかったりします。

逆に、税務の知識は、熟練の経営者より、税理士さんが圧倒的に詳しいです。

その他にも、不動産を使った節税は、不動産屋さんが詳しいですし、保険を活用するなら、保険会社さんですし、船やヘリコプターのリースを活用する節税は、リース会社さんなど、各方法論には、それぞれに詳しい専門の人が居たりします。

そこで、医師の方が、色々ある節税方法を調査するには限界がありますが、大切なコトは、節税方法と自分のライフプラン・ライフサイクルとを合致させて、活用していくことが大切です。

節税方法をよく知っているマニアになる必要は無いのです。

では、そのあたりに詳しい税理士を探せばいいじゃないか?と思われますが、しかし、税理士さんは税務分野が専門なので、アドバイスの範疇は、税務が中心で、簡単なライフプランのアドバイスはできても、医師専門のパーソナル・フィナンシャル・マネジメントの分野のライフサイクル、キャリア、人生と連動させる資産形成などは、専門外です。

じゃ、税理士は必要ないのか???決してそうではありません。

イメージは、こんな感じです。

人生の目的や、自分のやりたいこと、それを叶えるお金の設計、計画をつくるとします。

開業医の方なら、事業計画を作成している先生もいると思いますが、同じく、個人の資産計画を作ることは、これからの社会では、もっと当たり前の世の中になっていきます。

理想的なのが、、、

医師の方が、検討したらいいだろうと思われる節税方法にアンテナを立てて、マッチングを考えてくれるパートナーがいて、

その節税方法を、ライフプランに反映してくれるプランナーがいて、

税務的に問題が無いかをチェックをしてくれる税理士さんがいて、

年齢や課題によって法人を立ち上げたりしてくれる司法書士がいて、

そして、トータル的に個人資産管理(パーソナル・フィナンシャル・マネジメント)を、DXで管理し、そのリレーションの担当者がいる。

そんな環境が、あれば、節税方法に没入してマニアになることもなく、きわどい節税をしてしまって税務署に怒られることもなく、節税が、経費の無駄使いで終わり、自分の人生に反映できないなどにもならず、よいことだけを、ちゃんと活かせる統括管理の環境をつくることをお勧めします。

このようなスタイルは、海外では、プライベートバンキングサービス、ファミリーオフィス、などと呼ばれて、超富裕層が一族の資産を守るために専門家の連携して行う形式です。

一族の執事が、専門家の集団を管理して、一族にプラスになるようにバランスを取っていくスタイルです。

しかし、こういったサービスを受けられるのは、資産が数十億といった一部の超富裕層です。

ただ、昨今では、デジタル化が進み、人が担っていた仕事がデジタルでできるようになり、オンライン上で、専門家と、クラウドで管理されているライフプランとが繋がり、コミュニケーションコストが劇的に下がったことにより、プライベートバンキングサービスに近いことはできるなりました。

現代の総合個人資産管理を検討することは有効です。

お金の悩みから解放される方法

仕事に誇りとやりがいを持ち、長く続けていきたいと思う医師の方で、高い税に理不尽を感じ、激務に疲弊し、悩みや葛藤を感じている方は、以下の方法でお金の悩みから解放されます。

- お金についての理解を深めて目的を持たせる

- 医師特化のパーソナル・ファイナンシャル・サイコロジーの専門家と繋がる

仕事はより良い環境で快適に続けていくために、お金の悩みを解決し、お金で悩まない環境を、できるだけ若い時に手に入れていただくことお勧めしています。

自分だけではわからないという場合は、医師特化の専門家に相談してください。

自分だけで悩まず、他人に相談してヒントを得ましょう。

いくつか参考になる記事を紹介しておきます。

あわせて読みたい

【完全攻略】節税の知識だけで終わる人と節税の極意を理解する人の違い

最後まで読んでくださった方へ

私たちのメソッドで、人生の大切なこと、資産管理が繋がり、生き方が変わり、人生が変わった事例はたくさんあります。

このドラマでは、、、資産の検討を通じて、人生の大切なことの発見をして、これまでの人生の優先順位が変わり生き方が変わって、その背中を見てきた子供が、進路を変え、「後を継ぎたい」となったストーリーで、実話を元にしたものです。

このように、生き方さえも変わるこのプログラムの価値を多くの人に知ってほしいと、役者さんもオーディションを行い決めて、撮影場所の歯科医院は、実際の医院です。理念をご理解いただき撮影協力をいただきました。

ぜひ、お手伝いさせていただけたらと思っています。