【悩む必要なし】[節税の知識を知るより、お金に対するバイアスを外した方が資産が増えて幸せになれる]

500名以上の医師が実践している、資産設計プログラム「自分4.0」、自立型投資環境に導く資産管理プログラム「My Life」を運営しています。

代表の川口一成です。

お知らせ

このサイトでは、年間1,500人を超える医師からの問合せと、累計500名以上の医師の資産設計のサンプルデータから発見した、「医師の理想的な人生とお金の管理をあり方」をお伝えしています。

- 仕事には誇りを持ち満足しているが、激務、責任の割にはお金が貯まっていない

- 税金の対策や資産の運用は、ほとんどしていなくて、年収の割には資産が少ない

- 仕事は好きで長く続けたいけど、労働集約型の働き方で、体力の衰えもあり、いつまで続けられるか不安

- 資産やお金や無形資産に働いてもらい、自分の生き方を労働集約型から資本集約型の生き方にシフトしたい

- 自己実現、理想のキャリア、夢などを叶える財産基盤の作り方を学び、成長動機で生きたい

などの悩みを持つ方にとって、進む道を定める助けになるような発信をしていきます。

「お金を稼ぎたいだけなら、医学部はお勧めではない」

「激務、心理的負担の割には手取りが少ない…」「仕事の内容に見合った給料をもらっていない…」

「休みが取れない」「時間が自由にならない…」「オンコールがしんどい…」

「ワークライフバランスが保てない…」

数多くの医師の方からのこんな「声」を聞くことがあります。

それと同時に、増え続けている相談、、、今月[2023年9月]も、節税、資産の相談を、全国の医師から約100件以上の問い合わせをいただきました。

一般の人からしたら、税の悩みなんて、「高年収で余裕がある人の悩みなんだなあ~」と誤解しがちですが、実情はイメージとは全然違います。

「お金を稼ぎたいだけなら、医学部はお勧めではない」という言葉通り、激務、難しい人間関係、命を扱うことによる葛藤、高い心理的負担、、、数多くの医師と話して思うことは、志や思いが無いとやれない仕事だと心底思います。

私は、このサイトで、税で悩む医師に対して、単純な節税知識で終わらせてほしくない!と、税の悩みをきっかけに、お金や資産の悩みの根本解決をして、ぜひ、自分の理想的な人生や自己実現と富のコントロールを繋げて、人生の目的の達成と人生の謳歌を叶えてほしいと、このコラムでたくさん書いてきました。

【完全攻略】節税の知識だけで終わる人と節税の極意を理解する人の違い

【解決】「節税だけでは満足したらダメ」経済的成功の次のステージ「ほんとうの幸せ」への5ステップで解説

↑医師の税の悩みを、上手く解決してほしいということを書いたコラムたちです。

それでも、コンサルティングの現場では、節税方法の手段やノウハウを知りたいという声も多く、私の会社のコンサルタントも、その想いに引っ張られ、節税方法や手段の話で終ってしまって、税で悩む医師の[お金、資産]の根本問題を解決できていないケースもあり、私は、すごく悲しい気持ちになるのです。

そこで、今回は、【悩む必要なし】[節税の知識を知るより、お金に対するバイアスを外した方が資産が増えて幸せになれる]というテーマで、よくあるバイアスを3つ紹介して解説していきます。

税の課題を税だけではなく、税を制し、資産を制し、人生を制していくには、どうしたらいいのか?実際のコンサル現場で活用しているようなステップを出しながら解説していきます。

発想が全く違う?

最初に、結論をお伝えします。

「節税の知識では、資産が増えたり、豊かにはなれません。」

資産コンサルを通じて数多くの医師とお会いしますが、仕事も家庭もプライベートも充実させ、自己実現と人生を謳歌している医師の特長は、シンプルにお金に対する認識が、自己犠牲的な生き方をしている医師とは、全く違います。

よくあるのが、節税の知識を知れば、手取りが増えて、資産が築けると思っている人がいますが、実は節税しても資産は増えないですし、高収入な人ほど、稼ぐ→貯めるという発想になりがちで、高収入は、資産を築くのに、言い過ぎかもしれませんが、逆効果になるケースもあります。

単純に収入を増やすことは、資産を増やしたり豊かにになることに対しては、決して有効ではないと言い切れます。

豊かに幸せになるには、ある一定のお金や資産があれば、その確率は間違いなく高まります。

しかし、誠実で頑張っている人が資産が増えにくく、正しく資産が増えやすい環境やバランスを取っている人ほど、お金や資産を、自分の人生に活用し、自分の生き方と富が繋がることで、自己実現や人生の目的が、富の後押しによって、自分の人生を生き切るという、豊かで幸せを手に入れています。

私は、この事実を、事例として拡散し、より多くの医師が、ファイナンシャルセラピーで、自分の人生の願望を明確にして、お金や資産に対する、間違った思い込みやバイアスを外して、富を人生に活かす方法を身に着けてほしいと願っています。

医師のお金の悩みを終わらせる為、医師の皆さんが思い込んでしまっている「よくあるバイアス3つ」、解説しながら書いてみます。

バイアス:1.節税の知識では資産は増えない

さきほども、節税の知識では資産は増えないと伝えましたが、一過性で手取り収入が増えるかもしれませんが、結局、翌年のこと、さらに翌年、、、と、考え続けなくてはならなくて、根本解決にはなりません。

また、詳しくはこのコラムで伝えませんが、ほとんどの節税は、繰り延べといって、税を後ろにもっていく方法か、実損としてキャッシュを失っての節税となるようなもので、効果的ではない場合もあります。

さらには、グレーゾーンや、中途半端な知識では、脱税と境界を間違って、税務署から怒られるリスクもあります。

詳しく知りたい人はコチラの記事も参考にしてください「節税の検討で絶対にしたらダメなコト6つ」

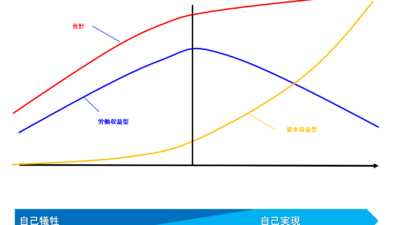

勉強熱心な人で、節税の方法を調べまくっている人もいますが、効率よく資産を増やすには、労働集約型、つまり、給与、事業所得からの収入は、近年、増税増税で効率が悪く、1つの収入源に依存せずに、収入源の分散をお勧めします。

すなわち、1.働いて収入を得るという方法と、2.無形資産、有形資産を用いて収入を得る、もしくは、3.インフレや経済成長による値上がり、希少価値からくる値上げりで収入を得るという、2軸3軸での収入源を持つこと推奨しています。

フォーブスなどに載るような富裕層は、汗水たらして働くという時期は当然あったにせよ、大きく資産を増やした時期というのは、保有している自社株が上昇したり、土地に希少価値があって大きく値を上げたり、すなわち、お金を資産に転換させ、それが上昇した人が、今の富裕層のとなっています。

また、税率に関しても、給与所得と比較しても、不動産などの売買で得た利益は、長期譲渡税の税率は20.315%ですし、株の配当や譲渡益の税率20.315%となり、給与所得の最高税率が55%と比較しても効率が良いと言えます。

節税の知識より、労働集約型の収入源に依存しないという、根本解決を推奨しています。

バイアス:2.頑張って働いていれば、豊かになれる

最近になってようやく日本も、資産運用を考える人が増えてきた印象です。

普通の人が資産運用を始めるにあたって、まずは、原資を作り、それからお金を増やすという流れですが、つまり働いて、給与、事業所得で収入を得て、余剰資金を貯めるというのが一般的な考え方だと思います

しかし、豊かで幸せな富裕層 医師は、残念ながら、そうは考えません。

さきほどのバイアス:1.節税の知識では豊かになれない でも伝えましたが、まず最初にすることは、収入源の軸を複数にして、労働集約型の収入源への依存度を減らしていくことが大切です。

世界情勢、経済成長からの収入源、インフレ、物価上昇からの収入源、希少価値、需要と供給のアンバランスから生まれる利益からの収入源、他にも、海外債券からの利息、不動産賃料収入、配当、、、などなど、そのような世の流れから生まれる変化や利益からちゃんと収入を受け取れる体制作りが大切なのです。

汗水たらして働くこと当然尊いことですが、労働収入だけでは、その収入が多くなればなるほど、累進課税で高税率になります。

また、労働集約型では、身体の衰え、不調、激務への疲弊、若い世代の台頭など、とても不安定と言えます。

世界は富で溢れています。

まだまだ、世界全体の人口は増え続け、新しい技術が発明され、紙幣はどんどん刷られ、世界経済は成長を続けています。

そこに繋がる入口、受け取る器、口座、など、それらを用意しておきましょう。

「頑張って働いていれば、豊かになれる」のバイアス、注意してください。

バイアス:3.そもそもの「お金」へのバイアス

そもそも、お金についての理解の中にも、よくある誤解があります。

お金とは何ですか?と尋ねたら、人によっては、「生活をする為に必要なモノ」また、ある人は、「欲しいものを、買う時に使うモノ」と、様々な意見があると思います。

解釈は、それぞれ かもしれませんが、基本的な意味としたら、欲求を叶える為に使うモノとなるような気がします。

このお金とは何か?という自分自身の認識がとても大切です。

コンサルティングの現場で、よくあるのが、特に医師や他にも、弁護士、パイロット、スポーツ選手など、専門知識や、特に秀でた能力が高い人に有りがちなんですが、その能力があるからこそ周りから期待され求められ、結果を残し、自信があるからこそ、一番得意な働き方で頑張ってしまい、つまり、労働集約型偏重の働き方、ワンベッドで突っ走ってしまうという間違いを起こしたりします。

もちろん、キャリア形成期に専門知識を取得し経験を積む時期は大切なことです。

しかし、ある段階からは、キャリア確立期に入ると、労働一本ではなく、無形、有形資産に働いてもらったり、収入を生む資産からの収益を得たり、労働集約型の生き方から資本集約型の生き方へと転換させていかないといけません。

なぜ、そのようにしないといけないかと言うと、身体は年齢に応じて衰えますし、家族ができたら、家族の為に時間を使うことを、心は求めてきます。

さらには、病気を経験し死を意識した時などは、仕事ばかりに時間を取られていれば、自分の人生への後悔が生まれる可能性もあります。

その為にも、プライベートを充実させ、家族を大切にして、やりたい仕事に挑戦し、才能を開花させていくことは、人間としての本能は望むようになります。

下の図にもありますが、お金は、生活をする為に使う金額を超えれば、人生を良くする為に使うモノになります。

上位の欲求になればなるほど、人生の目的を叶える為に使うという意味に近づいていきます。

これを理解しないと、とても悲しいことが起こります。

弊社には、「医師×資産」の設計書のサンプルが約1000件ほどありますが、結構、多いのが、、、例えば、保険会社さんに、勧められるまま、たくさん保険に入っていて、[死んだ時が一番お金持ち]になってしまうという悲しい現実です。

このお金の認識を誤解してしまうと、このような、悲しいお金の計画をしてしまっている人が非常に多いということです。

人生のゴールとお金のゴールが決まっていなくて、漠然的に、もしくは、習慣的に、お金を貯めている状態で、お金を貯める目的が定まっていなかったり、単純な[老後の資金]ぐらいとしか認識していなかったりしていると、このような悲劇が起こります。

お金の価値というのは、人生に反映させて、その価値で測られるモノです。

これをわかっていない人は多いですのですが、そもそも、お金に対する思い込み、バイアスがここにあるのです。

叶えたい人生や未来があって、それに必要なのがお金や資産という原則は、最も忘れてはいけないことです。

すなわち、人生そのものをどうしたいのか?が定まらないと、本当の意味では、資産形成計画は立てれないということになります。

お金に対する認識、お金のゴール、その目的が、生活や安全欲求など、低い動機で留まってしまうと、先ほどの悲劇「死んだ時が一番 お金持ち」になります。

これを正しく理解して、人生を良くする為に使うモノと認識すれば、より高次の欲求を満たすため、家族との時間、職業的な貢献や、自己実現などに活用ができるようになります。

老齢で身体が動かない時が、一番 お金持ちという悲劇も未然に防げる計画も立てれるでしょう。

「人生を良くするには?」この答えは、人それぞれなので、こうすべきだとかは語る必要はないでしょう。

しかし、夢や自己実現や欲求を内観して、やりたいことをやっていること、または、やりたいことをやれるだけのお金の計画を立て、そして、それが、できそうな状態、もしくは、目途が立っている状態。

そんな状態こそが、お金の悩みが終わるということではないでしょうか?

これは医師の皆様でも同じことが言えるはずです。

志と努力、能力があって、今の立場になられたこと思います。

才能の開花のしどころ、家族との最高のゴール、職業的な集大成、40代までは、築いていく人生でしたが、これからは、どう人生をおろしていくか?そんなことが問われていくのでなないでしょうか。

ちゃんと人生をおろせるだけの資産の計画があることこそ、お金の悩みが終わる時です。

以上が、【悩む必要なし】[節税の知識を知るより、お金に対するバイアスを外した方が資産が増えて幸せになれる]というテーマでの、よくあるバイアスを3つでした。

いかがでしたでしょうか。

参考になれば幸いです。