資産運用の検討で絶対したらダメなコト6つ

500名以上の医師が実践している、資産設計プログラム「自分4.0」、自立型投資環境に導く資産管理プログラム「My Life」を運営しています。

代表の川口一成です。

お知らせ

今回は「資産運用の検討で絶対したらダメなコト6つ」を、その理由、解決策まで解説していきます。

なぜ、ダメなことを6つも解説するのかというと、成功する考え方しか知らないと偏った一部分しか見つけらなかったりするからです。

これから解説する「ダメなコト6つ」を、また違った角度から考えることで、自分の資産運用の検討の方法に確信を持つことができます。

そもそも、資産運用の検討で絶対したらダメなコトって、株はダメとか、不動産投資がダメとか、方法論のダメ、良いなどに、目が行きがちなんですが、今回はそんな話ではないです。

私の会社には、約1000件の資産の相談が全国の医師・歯科医師の方からきますが、その相談の質は、具体的に「〇〇がしたい」と決まっている人や、漠然的に問題意識はあるが、はっきりとした課題は定まっていない人、その中間くらいの人がきます。

今回、私がこのテーマでコラムを書こうと思ったのは、特に「〇〇がしたい」と決めている人に対して、「資産運用の検討で、してはいけないこと6つ」をやりがちで、その注意喚起をしたいと思い書きました。

しかし、このことを理解せず、「MS法人をつくりたい」「不動産投資をやりたい」「節税を手っ取り早くやりたい」など、方法論だけを検討しても、結局、運用、活用法がわからずに私のところに戻ってきて、一からやり直す場合も結構あります。

方法論の解決は、比較的、カンタンなので、後回しにしてもぜんぜん大丈夫です。

私は30代後半、40代になって、収入が上がり、働き盛りの先生が、激務の割には手元にお金が残らず疲弊している方を何人も見てきました。

あなたが貴重な人生の時間を無駄にしたくないと思っているなら、絶対に読んだ方がいいです。

では、解説していきます。

資産運用の検討で、絶対にやってはいけない6つのこと

1.方法、手段から考えること

やはり多くの人が、資産運用と聞けば、何らかの投資商品をイメージして、何に投資すればいい?どんな運用がいい?となります。

でも、そもそも資産運用は何のためにするかと言えば、本質は、自分の人生を良くするために行うものです。

資産運用の本質を知らないのに、「とにかく節税したい」「お金を増やしたい」というだけで行動を起こしても、真の満足はありえません。

その理由を解説するなら、生活をするお金を超えた金額、それ以上は、人生の目的を叶える為に使うモノだからです。

お金の対価とは何か?といえば、人生で得たい価値と交換することにあります。

お金の対価である自分の人生をどうするかが定まらないと、買物も、商取引も同じで、資産運用もちゃんと始めることは難しいです。

旅行なら、目的地が決まってないのに移動手段を考えようとしている状態と言えます。移動手段は目的地が決まった後に考えるべきことですよね。

2.人生のゴールを考えずに、はじめること

繰り返しになりますが、資産運用というのは自分の人生をよくするために行うことです。

【1.方法、手段から考えること】でも説明しましたが、・・・そもそも、「お金」や「資産」の価値というのは、人生に反映させて、その価値が測られるものです。

お金の価値の測り方

お金の価値は、使う時間と使う人の状態によって変わるという話をします。

少しお金の知識のある人なら、今日の10,000円と来年の10,000円が価値が違うのは理解できるでしょう。

では、20歳の10,000円と、80歳の10,000円は価値が違いますが、その理由は理解できるでしょうか。

なんとなく理解できるけど、よくわからないという人は、次の問題に置き換えてください。

間もなく死ぬ人にとっての10,000円と、あと60年生きる人の10,000円の価値の違いです。

言うまでもなく、間もなく死ぬ人にとって価値のあるのは、家族の優しい声かけなどお金で買えないもので、お金はもう要りません。

お金は人生の終わりが近づくと、どんどん無価値になるのがわかるでしょう。

余命数日の人と、あと60年生きる人にとってのお金の価値がが違うように、生きたい人生があって、それを叶える手段がお金で、だからこそ、お金に価値が生まれるものです。

終わりを意識した資産運用の計画が大切になります。

人生の終わりが最高になるような計画が資産運用の計画という認識を持ちましょう。

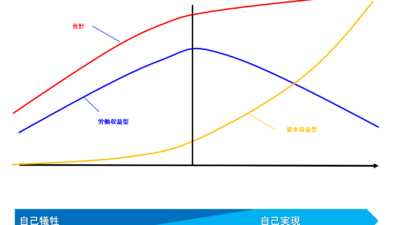

3.人生計画[ライフプラン]が無いまま、資産運用手段を考えること

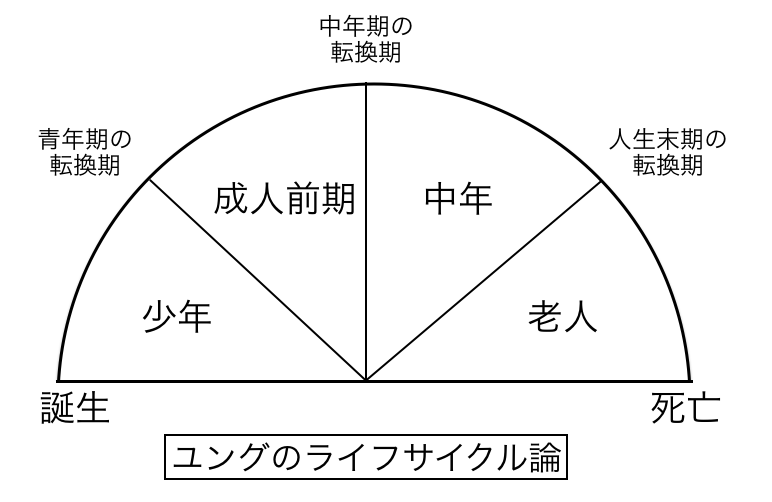

ライフプランとライフサイクル。

ライフプラン、日本語に直訳すれば「人生設計」ですが、結婚、住宅の購入、子供の教育資金、そして、定年退職など人生にはさまざまなターニングポイントを表にまとめて、人生に終始を予測します。

一方、ライフサイクルは、辞書によると、「人間の一生をいくつかの過程に分けたもの。」となります。

下の図のように、年齢、ライフステージによって、その世代で悩むことや、解決が求められることなどがあり、加齢によってステージが進んでいくことになります。

一般的に、人は40代前後で、築いてきた人生を、今度は、どうおろしていくかを考えを変えていくタイミングと言われています。

男性なら、社会的成功に向けて邁進してきた人が、ふと、「自分の人生はこれでいいのか・・・?」と考え、これまで、犠牲にしていたこと、[繋がり]や[家族]、やりたかったけど、これまで、できていないことなどを、取り戻そうとしたりします。

女性なら、子供が自立して、もう一度、人生を見つめ直したりするのがこのタイミングです。

キャリアが進むと課題が変わるように、人生でも、叶えたいコト、大切なコト、その優先順位も変わります。

[形成]、[成長]が大切なコトだったのが、[繋がり]や[伝承]が大切にコトに変わったり、当然、ライフスタイル、生き方が変わってきます。

収入は減らしながら、資産収入の比重を高めて、利益の為の仕事以外の時間を確保して、人生の充足のための時間を使うようになったりします。

この変化に気付かず、前、世代の課題にだけ目を向けていたりしてると、ピントがずれた資産運用になってしまいます。

また平均寿命も年々延びているなど、ライフサイクルはここ50年で大きく変化をしています。そのため、これまでの老後のライフプランは参考にならず、新たに、自分なりのライフプランを考える必要が出てきています。

4.節税を計画にいれないこと

医師、開業医が、資産運用を検討する場合は、特に節税という視点は大切です。家計を節約するより、多くの原資を節税で捻出できるからです。

私の会社には、年間約1000件の「人生と資産」の相談をいただきます。

多くの医師と出会い、「収入の割には、お金が貯まっていない…」「仕事の責任、価値の割には、手元に残るお金が少ない…」「激務をいつまで続けていけばいいかわからない…」といった悲痛な想いをたくさん聞いてきました。

その為、多くの「人生と資産」の声が集まり、その結果、多くのサンプルデーターが集まっています。

その多くのデーターを研究していくと、上手くいくパターンが見えてきて、ライフサイクル・テンプレート[型]が出来上がりました。

カンタンにこのライフサイク・ルテンプレートの概要を伝えると、「給与、事業所得から適切に節税した金額を、複利運用できる世界経済成長に連動する分散投資、インフレに連動する分散投資を長い時間をかけて行い、その分散投資を管理できる体制を取る」だけです。

医師という、高い専門性から、どうしても労働集約型の収入、身体を使った収入になっている、そして、身体は年齢と共に衰えてきます。

年齢と共に、お金に働いてもらう方法や、別の無形資産に働いてもらう、など工夫が必要になってきます。

また、オペは好きなので、前線でバリバリこなしているが、いつまで、続けられるかわからない…そんな声も聞きますが、「資産と人生」を上手くコントロールすれば、叶えたい人生は十分に設計計画できます。

間違った3つの生活スタイル

「年収の割に、お金が貯まっていない…」「仕事の責任や価値の割には、手元に残るお金が少ない…」「先のキャリアが見えずらい…」これらの問題は、3つの生活スタイルにあります。

- 税金に対して、そのまま払っている、無策な状態

- お金に働いてもらうノウハウを知らない

- 貯金はほったらかし

1つでも当てはまれば、今すぐ、変えましょう。

5.自分の属性を気にせず考えること

同じ医師、近い年齢、家族構成、年収など、様々な事例を見て対比することは、未来をイメージしやすいでしょうし、医師専門のコーチングによる導きによって自分だけでは発見できない、理想、想い、ストーリーが見つかる場合もよくあります。

同じ医師の事例から検討すれば、ただの夢物語にはならず、リアルな実のある資産運用計画ができるのと、ならではの悩みを早く解決できるので、医師専門の会社に相談すること大切です。

6.統括管理できる環境をつくらないこと

資産運用の検討では、最初から手段を考えたらダメというお話はしてきましたよね。

-

- 株式投資

- 不動産投資

- FX

- 海外株式投資

- 保険、積立

これらはすべて手段なので、最初に考えるべきものではありません。

旅行の目的地が決まってないのに移動手段を考えようとしているのと同じです。

手段の前に、自分の人生について、ライフプラン、ライフサイクルなど、キャリア計画など、人生設計を、ある程度決めてから資産運用の手段を考えるべきです。

では、その人生設計が見えてきたらどうするか?次は手段を考えるのか?それも間違いです。

では、どうするかというと、例え話で解説していきます。

例えば、私は、医師専門の資産運用のコンサルティング会社を経営しています。

「理想の人生と富を繋ぐメソッドを広めて、自己実現、貢献の動機で生きる人で溢れる未来をつくる。」というミッションがあります。

そして、それを実現させるために、周りに専門家を顧問で置いて、取引先、金融機関、システム、人事、労務など、実現していく環境を整備しています。

開業医の方なら、経営する上で、税理士さん、銀行さんなど、周りに必要なブレーンを形成していると思いますが、勤務医の方もブレーンは形成するべきです。

そして、このブレーンは、個人(パーソナル)・資産管理(アセットマネジメント)の分野のブレーンを形成した方がいいです。

こんなイメージです。

人生の再発見を手伝ってくれるファイナンシャルカウンセラーがいて、

税金で、行き詰ったら、医師・歯科医師に強く自分をよく知っていくれている税理士がいて、

未来を見通す、ライフプランナーがいて、

投資の判断を手伝ってくれるマネージャーもいて、

ライフサイクルに応じて、資産分配のリバランスをしてくれるパートナーがいてくれる。

こんなブレーンを形成すれば、もう迷うことはなくなるはずです。

本当にやりたい人生を再発見して、そして、正しい、検討環境を整えていけば、あとは、細かい運用初段は、なんとかなっていくものです。

これが、【統括管理できる環境をつくらないこと】の解決策です。

どうでしたか?「資産運用の検討でしてはいけないこと6つのコト」を解説しましたが、参考になれば幸いです。

私たちのメソッドで、人生の大切なこと、資産管理が繋がり、生き方が変わり、人生が変わった事例はたくさんあります。

このドラマでは、、、資産の検討を通じて、人生の大切なことの発見をして、これまでの人生の優先順位が変わり生き方が変わって、その背中を見てきた子供が、進路を変え、「後を継ぎたい」となったストーリーで、実話を元にしたものです。

このように、生き方さえも変わるこのプログラムの価値を多くの人に知ってほしいと、役者さんもオーディションを行い決めて、撮影場所の歯科医院は、実際の医院です。理念をご理解いただき撮影協力をいただきました。

ぜひ、お手伝いさせていただけたらと思っています。

自己実現の発見について、深く書いたコラムがあるので、合わせて読んでください。

・資産運用×資産管理のことで、まだ、解決できていない人に、最初に伝いたいコト